L'énergie en France ne décolle pas, pourtant, toutes les conditions sont réunies... Petite étude de marché et analyse de la complexité de l'industrie du solaire dans notre beau pays.

Les 3 points suivants soulignent les enjeux critiques - notamment politiques et industriels - pour enfin espérer exploiter le potentiel solaire français. C'est en comprenant ce qui n'a pas marché que l'on peut prendre les bonnes décisions et trouver la solution adéquate. Après les innovations technologiques, place à une meilleure commercialisation !

1. L'administration française a une grosse part de responsabilité dans ceci - les démarches administratives sont unanimement considérées longues et fastidieuses. Cela décourage un grand nombre de Français qui voudraient s'engager, mais n'ont pas le temps ni la foi d'entreprendre toutes ces procédures, pour un rendement qu’ils croient encore trop incertain.

2. Le deuxième bémol est le marché même : la réputation du photovoltaïque a été endommagée par trop de maladresses et trop peu de sérieux. Malheureusement, il y a eu une précipitation trop brusque vers ce produit alors tant adulé, mais encore trop jeune. Cette “bulle solaire”, dont les conséquences matérielles et économiques ont mal été estimées, a déstabilisé l’industrie et la coordination des efforts chez les fournisseurs. Ceci a causé trop de mauvaises surprises, tant pour les professionnels que pour les particuliers. Ce qui nous mène au troisième et dernier facteur clé.

3. L'état de l'environnement politique n'a pas été favorable au bon développement du solaire en France : malgré une conviction certaine de l'importance du solaire dans le futur, il y a eu beaucoup d'instabilité dans la direction prise, particulièrement due à la crise économique. Aujourd'hui, cet environnement s’améliore, principalement à travers une plus grande visibilité.

La politique sur le solaire

La politique imprévisible ralentit le développement du solaire en France depuis le lancement de la filière. Au delà du manque de visibilité pour les investisseurs, elle a créé un engouement national qui s’est transformé en feu de paille, particulièrement aggravé par le moratoire de 2010. Ce manque de coordination entre les différents niveaux de la filiale a empêché le partenariat privé-public de devenir entièrement efficace comme il l’est en Allemagne par exemple.

L’évolution des tarifs d'achat en est l’illustration. En effet, au lieu de se baser sur l’augmentation réelle des raccordements trimestriellement, cette baisse se fait en fonction des demandes de raccordement, qui est évidemment plus basse. La baisse du tarif d’achat se fait donc plus rapidement que la croissance réelle du solaire en France. Ainsi, l’objectif de compenser une baisse de subvention par une baisse du coût de production qui est liée aux économies d’échelle n’est pas atteint. Ceci n’avantage pas la compétitivité de l’industrie du photovoltaïque.

Heureusement, on voit à travers ce graphique que la capacité réelle s'approche de plus en plus à la capacité de raccordement demandée.

Le gouvernement a cependant décidé de doubler les volumes cibles pour le photovoltaïque, à 1.000 mégawatts supplémentaires en 2013. Bien que cet objectif est souvent considéré irréalisable, Philippe Martin a assuré 800MW annuels d'ici 2017 devant l'assemblée nationale fin octobre 2013.

Les principaux syndicats professionnels du secteur, le Syndicat des Energies Renouvelables (SER) et Enerplan se sont toutefois tous deux dits "globalement satisfaits" des objectifs sur 2013. "Mille mégawatts, c'est à peu près ce qui a été installé en 2012, mais il faut bien voir qu'on était en baisse", a souligné Jean-Louis Bal, le président du SER. Fin septembre, le parc photovoltaïque avoisinait les 4.000 mégawatts.

Voici la capacité installée du solaire en France en mi-2012.

L’objectif est une capacité installée de 5 400 MW à l’horizon 2020, produisant 5 TWh/an, soit environ 1% de l’électricité consommée en France sur une année.

Cette mauvaise coordination entre contexte légal et croissance réelle du marché solaire est un vrai enjeu pour les années à venir. Mais les politiques s'en rendent compte et la filière photovoltaïque est au bord d'une restructuration et d'une coopération accrue, menant à de nouvelles opportunités de synergies.

Un potentiel photovoltaïque considérable

Bien que les objectifs du Grenelle de l’environnement misent sur 5.4 GW de capacité solaire en France d’ici 2020, l’ADEME estime que cette croissance pourrait s’élever à 33 GW pour 2030, et jusqu’à 60 GW à l’horizon 2050. Ceci représente plus de 1 000 MW additionnels par année pour atteindre 2% à 6% du mix énergétique français.

Ce potentiel se trouve essentiellement dans le développement urbain. Beaucoup d’efforts ont déjà été fournis quant à l’intégration solaire dans l’environnement urbain, notamment à travers la RT 2012 et les bâtiments à énergie positive (qui aura des effets dès 2018). Ces villes durables seront l’enjeu principal du solaire en France. Il faudra ainsi encourager la coopération entre les fournisseurs de modules et les entreprises du secteur de construction.

Voici le potentiel solaire en France

L'état de l'industrie photovoltaïque

Le coût des installations est également encore un obstacle. La baisse du prix des installations et l’amélioration de leur rendement grâce aux évolutions technologiques devrait néanmoins favoriser leur développement d’ici à 2015 ou 2020.

La chute des prix des modules est évaluée à environ 20% pour chaque doublement de capacité installée, selon Epia (syndicat européen des producteurs d’énergie photovoltaïque). Ceci pourrait conduire à une parité réseau avec le solaire en France d'ici 2016.

La récente inauguration de la plus grande centrale solaire photovoltaïque d'Europe intégrée à un bâtiment, sur les toits du marché Saint-Charles de Perpignan (9,8 MW), est la preuve du savoir-faire de qualité de la France, a encore souligné la filière

L’industrie solaire en France est pourtant faiblement développée : selon PwC France, deux tiers des emplois se concentrent sur l'ingénierie et l’installation, alors qu’ils représentent seulement 20% création de valeur du cycle de production. La balance commerciale était déficitaire de 1.5 milliard en 2010. Ceci est majoritairement dû à la concurrence internationale, notamment le dumping chinois. Le seuil de rentabilité d’une ligne de production photovoltaïque serait de 1 000 MW. Il n’y en a aucune en France.

Lire notre article sur la guerre commerciale photovoltaïque entre la Chine et l'Union européenne

En plus d’une mauvaise coordination entre subventions et réalités du marché, il y a plusieurs freins au développement industriel du solaire en France :

- La difficulté d’accéder aux financements ;

- La taille limitée du marché local (contrairement à la Chine ou aux Etats-Unis) - la taille critique est en effet difficile à atteindre ;

- La faible contribution des compagnies électriques (tels que EDF). Plus court-termistes, elles préfèrent la filière du nucléaire, plus rentable aujourd’hui.

Pourtant la France possède des atouts:

- Le coût très bas de l'énergie, qui limiterait le coût de production des cellules ;

- Une R&D innovante. La France pourrait être un potentiel leader en technologie à forte valeur ajoutée, notamment en intégration au bâtiment ou encore en stockage d'énergie ;

- Un tissu industriel dynamique : l’engouement pré-moratoire a illustré le volontarisme et l’engagement des industriels français ;

- Un potentiel important : la faible proportion de solaire en France dévoile une marge de forte croissance si les conditions se réunissent.

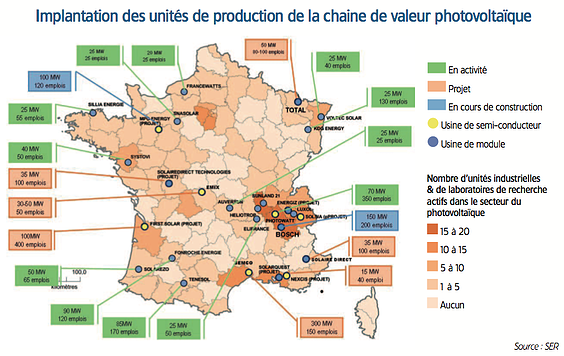

Voici illustré le tissu industriel solaire de France

En Allemagne 111 000 emplois ont été créés dans la filière photovoltaïque, contre seulement 17 000 en France. Ce gros potentiel de création d’emplois pourrait avoir un double effet positif : contribuer à la réindustrialisation de la France tout en rendant son énergie plus verte. Pourquoi cette différence entre l’Allemagne et la France?

Dans l’hexagone, il y a finalement eu peu d’incitation au développement de la filiale. C'est principalement une question de rentabilité. Le coût de l’électricité en France particulièrement faible grâce au nucléaire : elle est 40% plus cher en Allemagne qu'en France. L’impact sur le consommateur du surcoût d'électricité lié au financement de l'énergie photovoltaïque est décuplé en France (pour le particulier, environ 10€ an : le solaire représente 0.3% de la production totale en électricité, mais 3% de la facture des ménages français).

Le marché de l'électricité solaire est en train d'exploser dans le monde : il pèsera entre 79 et 129 milliards d'euros par an de chiffre d'affaires d'ici 10 ans. En France, 18 GW additionnels d’ici 2020 pourraient représenter 800 millions € selon les Etats Généraux du Solaire Photovoltaïque, et créer jusqu'à 100 000 emplois.

"L'enjeu est bien de montrer que la filière française existe, que nous avons une carte à jouer sur les produits à haute valeur ajoutée et que la bataille n'est pas perdue, même dans un environnement concurrentiel féroce"

a expliqué Delphine Batho, ex-ministre de l'écologie, du développement durable et de l'énergie. La réduction du déficit commercial du photovoltaïque pourrait venir de la structuration d'une filière compétitive en amont.

Cette compétitivité industrielle peut en somme venir d’une meilleure coordination avec le soutien du gouvernement, et d’une stimulation de la demande, fruits des bénéfices de l’industrie solaire.

Lire notre article : "Le photovoltaïque est un entonnoir bouché"

L'avis de Soloréa

C'est justement ici que Soloréa entre en jeu. Nous avons constaté que la France possède un grand potentiel de production d'énergie solaire : 33 GW réalisable d'ici 2020. Les objectifs sont là, la technologie assez mature, le tissu industriel assez dense et un gestionnaire de réseau assez important pour pouvoir gérer cette mise en place. Il suffit de peu pour que la France enclenche cette démocratisation du solaire : c'est en grande partie la confiance qui doit se rétablir, créant la demande nécessaire. Conformément à la nature même d'une démocratisation, ce mouvement doit venir du bas, mobilisé par une stimulation permettant le déblocage de la situation. Les facteurs propices au développement sont donc là : après l'établissement de la technologie et d'un milieu favorable au solaire en France, il manque une innovation ; c'est l'innovation commerciale.

Soloréa a mis en place un mécanisme entre tous les acteurs nécessaires à un projet solaire. C'est un mécanisme incitatif qui permet à chacun de mutuellement bénéficier de ce projet. Nous permettons aux particuliers de devenir propriétaires de panneaux solaires sans apport, et profiter d’un revenu garanti dès la première année. Nous apportons une rentabilité exceptionnelle, garantie, avec un effort minimal. Nous nous occupons de tout, de A à Z, pour votre confort - pour que vous puissiez prendre un réel plaisir à contribuer à l'écologie.

Pour savoir combien vous pourriez gagner, demandez votre estimation personnalisée, ci-dessous :